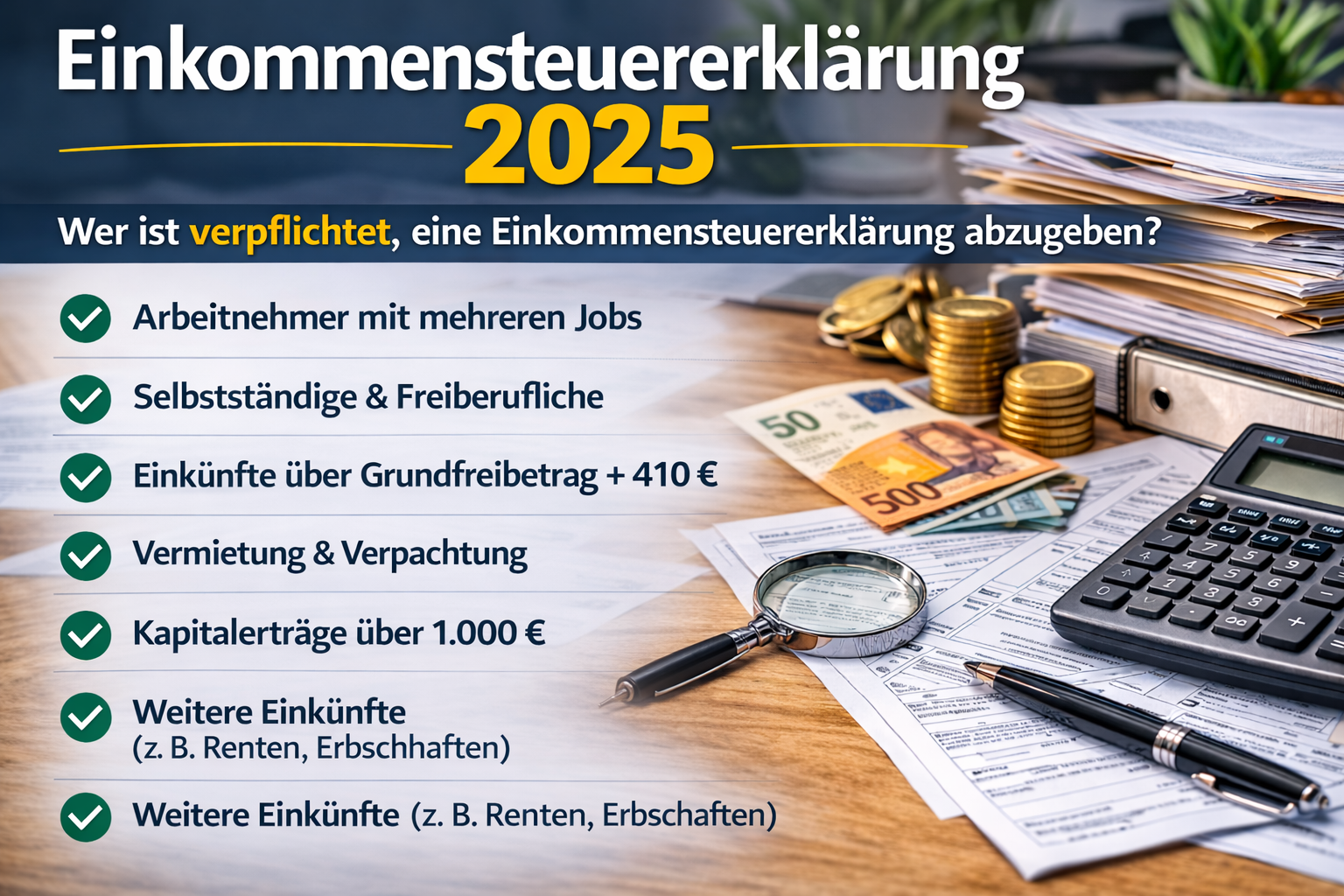

„Gemäß § 15 Abs. 2 EStG erfüllt der Betrieb einer PV-Anlage, unabhängig von der Größe und dem Installationsort, zweifelsfrei eine gewerbliche Tätigkeit. Der Gewinn aus dem Betrieb von PV-Anlagen ist nach § 4 Abs. 3 EStG (Einnahmenüberschussrechnung) zu ermitteln, so die langjährige Praxis. Der selbstverbrauchte Strom ist dabei bislang als Privatentnahme gewinnerhöhend zu berücksichtigen. Mit dem BMF-Schreiben vom 2.6.2021 (BStBl 2021 I S. 722) wird mit dieser jahrelangen Praxis gebrochen und Steuerfreiheit versprochen.

ABER: Nur für Photovoltaikanlagen mit einer installierten Leistung von bis zu 10 kW, die auf zu eigenen Wohnzwecken genutzten oder unentgeltlich überlassenen Ein- und Zweifamilienhausgrundstücken einschließlich Außenanlagen (z. B. Garagen) installiert sind und nach dem 31.12.2003 in Betrieb genommen wurden. Gleiches gilt für vergleichbare Blockheizkraftwerken (bis 2,5 kW-Leistung).

Bei Inanspruchnahme der Regelung die Einkünfte aus der PV-Anlage künftig nicht mehr in der Einkommensteuererklärung angegeben werden müssen, braucht es für die PV-Anlage auch keine Anlage EÜR mehr. Für alle Beteiligten mit einer PV-Anlage auf dem selbstgenutzten Hausdach jedoch, ist jetzt rechnen angesagt. Haben Sie erst in den letzten Jahren eine PV-Anlage angeschafft, sollten doch sicherlich steuerliche Verluste generiert werden (Stichwort: § 7g EStG). Sollten Sie zum Ergebnis kommen, von der Neureglung Gebrauch zu machen, ist ein schriftlicher Antrag zwingend. Formvorschriften sind dabei nicht zu beachten. Der Antrag kann jederzeit, d. h. sofort oder erst bei Abgabe der nächsten Einkommensteuererklärung gestellt werden.

Des Weiteren ist zu beachten, dass der gestellte Antrag für das Jahr der Antragstellung und alle Folgejahre gilt.

Das BMF-Schreiben hat keinerlei Auswirkungen auf die umsatzsteuerliche Behandlung von PV-Anlagen. Weltfremd geht man davon aus, dass der Betrieb kleiner PV-Anlagen grundsätzlich der Kleinunternehmerregelung nach § 19 UStG unterliegt. Dass in der Praxis wegen des Vorsteuerabzugs von der Kleinunternehmerregelung regelmäßig kein Gebrauch gemacht wird, hat sich in diesen Kreisen wohl noch nicht herumgesprochen. Auch der Umstand, dass viele Betreiber derartiger PV-Anlagen noch weitere steuerbare und steuerpflichtige Umsätze erzielen und deshalb die Kleinunternehmerregelung keine Rolle spielt, ist scheinbar unbekannt. Letztendlich bringt die Kleinunternehmereigenschaft keine Bürokratieerleichterung, da auch Kleinunternehmer eine jährliche Umsatzsteuerjahreserklärung abzugeben haben.“

Im Oktober Editorial der Steuerkanzlei Weichselbaum & Sommerer GmbH Steuerberatungsgesellschaft / WPG ist dies auch nochmal nachzulesen.