Der Jahresabschluss ist für Kaufleute und Unternehmen eine grundlegende Pflicht, die einmal im Jahr erfüllt werden muss. Besonders für Kapitalgesellschaften gibt es hierbei klare Regeln zur Offenlegung.

1. Offenlegung

Das bedeutet, dass Kapitalgesellschaften, bspw. Aktiengesellschaften (AG), Kommanditgesellschaften auf Aktien (KGaA), SE, GmbH und UG (haftungsbeschränkt), eingetragene Genossenschaften (eG), SCE, haftungsbeschränkte Personenhandelsgesellschaften (ohne natürliche Person als Vollhafter), bspw. GmbH & Co. KG, SE & Co. KG, UG (haftungsbeschränkt) & Co. KG, GmbH & Co. OHG, AG & Co. OHG, Versicherungsvereine auf Gegenseitigkeit (VVaG), inländische Zweigniederlassungen von Kapitalgesellschaften mit Sitz in einem anderen Staat und spezielle Gesellschaftsarten, ihre Finanzdokumente öffentlich machen oder hinterlegen müssen.

Seit Inkrafttreten des DiRUG (Gesetz zur Umsetzung der Digitalisierungsrichtlinie) müssen die Jahresabschlussunterlagen für Geschäftsjahre ab 2022 digital ans Unternehmensregister übermittelt werden. Für die Jahre davor war der Bundesanzeiger zuständig. Wird dieser Prozess nicht rechtzeitig oder vollständig erledigt, kann das Bundesamt für Justiz Ordnungsgelder, Bußgelder und Verfahrenskosten geltend machen.

Frist: Der Jahresabschluss für das Geschäftsjahr muss i.d.R. bis zum 31. Dezember des Folgejahres eingereicht werden.

Für das Jahr 2024 also bis zum 31.12.2025.

Für das Jahr 2023 wurde eine Fristverlängerung auf den 31.03.2025 beschlossen. Somit wird vor dem 1. April 2025 kein Ordnungsgeldverfahren nach § 335 HGB gegen Unternehmen eingeleitet.

Offenlegungspflichtige Unternehmen müssen grundsätzlich den festgestellten Jahresabschluss zur Offenlegung an das Unternehmensregister übermitteln.

Kleinstunternehmen sind Firmen die 2 von den 3 Kriterien an 2 aufeinander folgenden Abschlussstichtagen nicht überschreiten: maximale Bilanzsumme 450.000€, Umsatzerlöse maximal 900.000€ und maximal 10 Mitarbeitern. Diese müssen dann nur eine Bilanz hinterlegen.

Kleine Unternehmen sind Firmen, die 2 der 3 folgenden Merkmale erfüllen: Bilanzsumme 450.000€, Umsatzerlöse maximal 900.000€ und maximal 10 Mitarbeitern, müssen eine Bilanz und Anhang veröffentlichen.

Mittelgroße und große Kapitalgesellschaften: Alle Firmen die die Maximalwerte von Kleinen Unternehmen überschreiten müssen einen vollständigen Jahresabschluss mit Bilanz, Gewinn- und Verlustrechnung, Anhang und Lagebericht und Bestätigungsvermerk veröffentlichen.

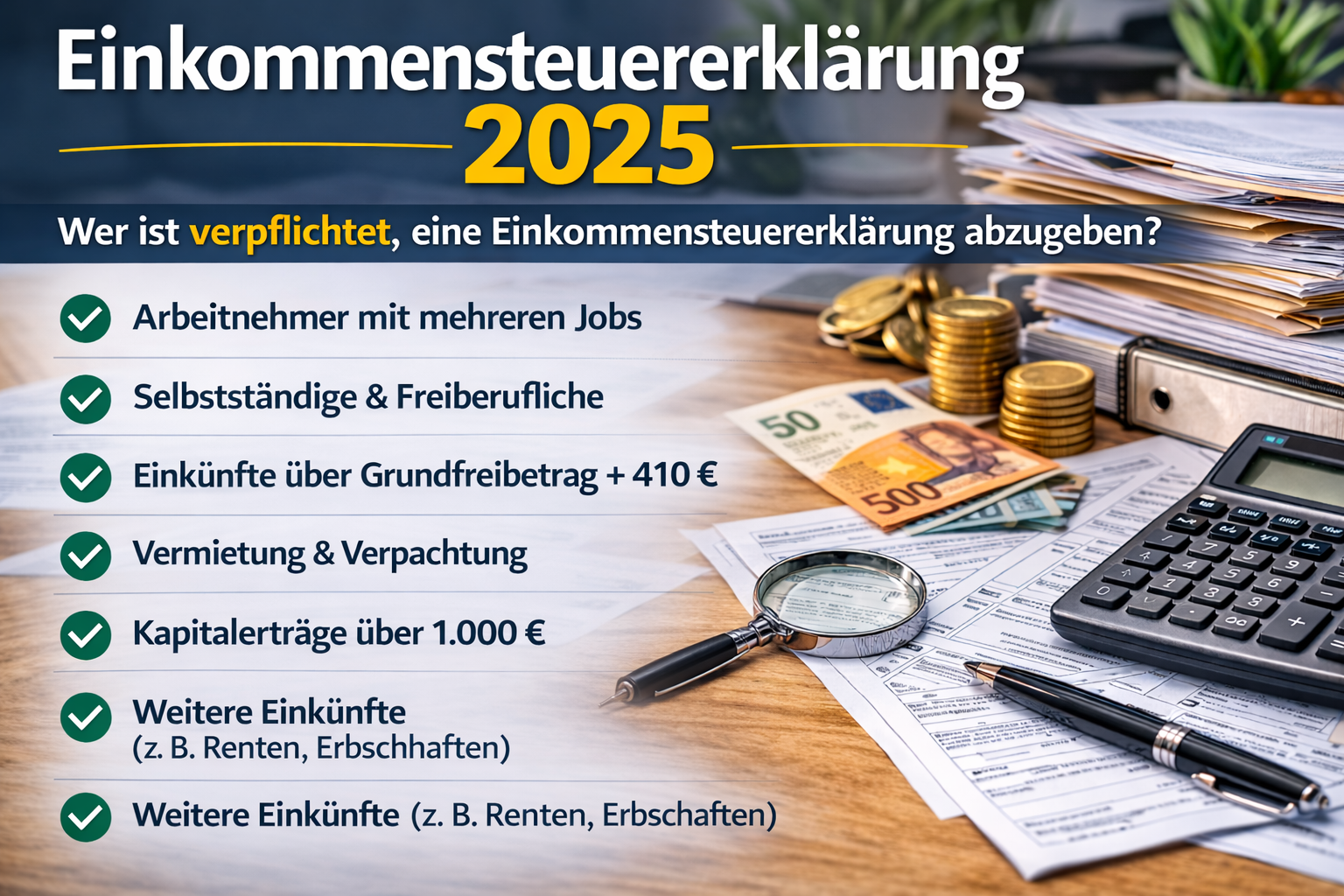

2. Steuererklärung

Gegenüber dem Finanzamt hat ein Unternehmen eine Körperschaftssteuererklärung, Gewerbesteuererklärung und Umsatzsteuererkärung abzugeben.

Grundsätzlich ist die Frist bis zum 31.7. des Folgejahres die Erklärungen abzugeben.

Für 2024 gilt die Frist bis zum 31.07.2025. Steuerpflichtige die ihre Erklärungen durch einen Steuerberater erstellen lassen, haben bis zum 30. April 2026 Zeit.

Für 2023 wurde aufgrund der anhaltenden Auswirkungen der Corona-Pandemie die Frist für die Abgabe der Steuererklärungen erneut verlängert. Damit bleibt mehr Zeit, um die Unterlagen einzureichen. Die Frist gilt für Privatpersonen zur Abgabe Ihrer Einkommensteuererklärung gleichermaßen wie für Firmen zur Abgabe der Körperschaftssteuererklärung. Für alle, die ihre Steuererklärung selbst machen wurde die Abgabefrist bis zum 2. September 2024 verlängert. Steuerpflichtige die ihre Erklärungen durch einen Steuerberater erstellen lassen, haben bis zum 2. Juni 2025 Zeit.

3. Umgang mit unterschiedlichen Fristen

Was wenn bis zum Offenlegungstermin des Jahresabschlusses zum 31.12. die Steuererklärung noch nicht fertig ist? Die Bilanz und der Jahresabschluss sind eigenständige Pflichten und müssen grundsätzlich unabhängig von der Steuererklärung vorbereitet werden. In diesem Fall muß ein Vorläufiger Jahresabschluss veröffentlicht werden in dem geschätzte Rückstellungen für die Steuerlast eingestellt werden. Wenn die finalen Zahlen dann vorliegen, kein ein Jahresabschluss erneut hinterlegt bzw. veröffentlicht werden.