Für die Sozialversicherung gilt aktuell noch die Sozialgarantie in 2021 und 2022 zur Stabilisierung der Sozialversicherungsbeiträge bei maximal 40%. In 2021 betrug der Beitrag für die Arbeitslosenversicherung, Gesetzliche Rentenversicherung, Gesetzliche Krankenversicherung und Gesetzliche Pflegeversicherung 39,95% zuzüglich dem Kinderlosen-Zuschlag zur Gesetzlichen Pflegeversicherung von 0,35%. Dies konnte realisiert werden mit Bundeszuschüssen von 105,7 Mrd. € für die Gesetzliche Rentenversicherung, 14,5 Mrd. € für die Gesetzliche Krankenversicherung und 1,8 Mrd. € für die Gesetzliche Pflegeversicherung.

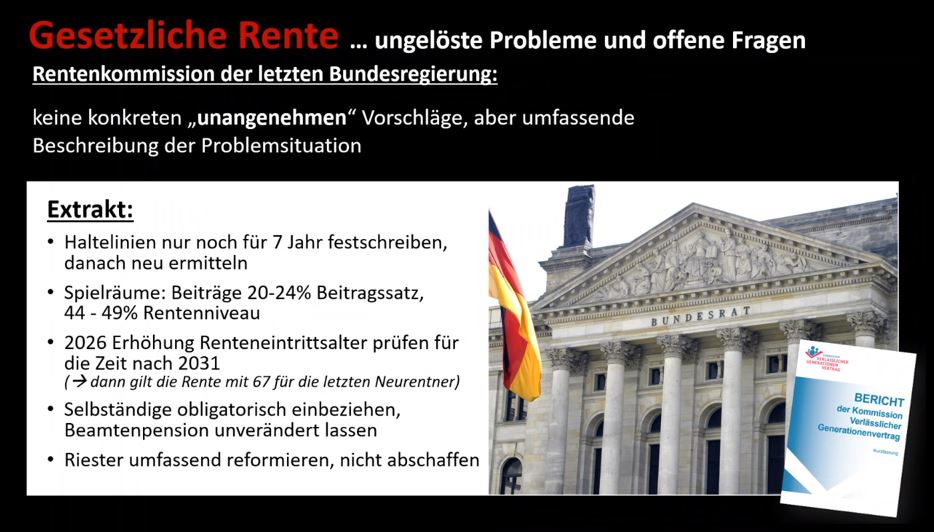

Die Haltelinie der Sozialgarantie soll laut Bericht der Rentenkommission der letzten Bundesregierung von heute an nur noch 4 Jahre gehen. Die Babyboomer-Jahrgänge gehen erst ab 2025 in Rente – also das große Problem kommt erst noch. Ab 2026 soll das Renteneintrittsalter geprüft werden, spätestens ab dann Selbstständige obligatorisch einbezogen werden.

Ein noch ganz andere Aspekt laut Ottmar Issing ist, dass der Schuldenstand der Länder in der Welt im Vergleich zum BIP auf dem Stand von 1945 ist. Wenn der Schuldenstand einen zu hohen Stand erreicht hat, führte es in der Geschichte zu einem Zusammenbruch der Märkte. Dank „Schwarzer Null“ betrug der Schuldenstand in Deutschland wieder nun noch 60%, der EU Vorgabe aus dem Maastrichter Vertrag. Heute, nach Pandemie ist der Schuldenstand wieder auf 70% gestiegen (explizite Staatsschuld). Dies ist gut im weltweiten Vergleich (Italien ca. 160%; USA >100%). Deutschland steht aber dennoch nicht so gut da, da die Implizierte Schuld weit höher ist. In den deutschen Sozialversicherungen sind im Gesetz Ansprüchen verankert, die ca. 370% des Bruttoinlandsproduktes zusätzlich ausmachen. Das bedeutet eine tatsächliche Schuldenlast von ca. 440% des deutschen BIP. Daher sind dringende Reformen notwendig.

Unser aktuelles System gibt es seit dem Alterseinkünftegesetz vom 05.07.2004 welches die Vorsorge in drei Schichten mit jeweils steuerlichen Besonderheiten regelt:

Basisversorgung (1. Schicht):

- gesetzliche Rentenversicherung

- Beamtenversorgung

- berufsständische Versorgung (auf einer gesetzlichen Pflichtmitgliedschaft beruhende Altersversorgung für kammerfähige freie Berufe)

- landwirtschaftliche Alterskasse (Alterssicherung der Landwirte)

- private Basis-Rente (Rürup-Rente)

Zusatzversorgung (2. Schicht):

- betriebliche Altersvorsorge

- Riester-Rente (Prämien-Rente)

Sonstige private Kapitalanlageprodukte (3. Schicht):

- private Rentenversicherungen

- Wertpapieranlagen

- Immobilienbesitz

- usw.

Was wollen die Parteien laut Ihren Wahlprogrammen bzgl. der Gesetzlichen Rentenversicherung tun?

SPD: Einführung eines geförderten, kostengünstigen, digitalen Standardproduktes; Stärkung der bAV, Abbau der bürokratischen Hemmnisse bei Angeboten der privaten Altersvorsorge

Die Grünen: Ersatz von Riester und Überführung in einen öffentlich verwalteten Bürgerfonds, Stärkung der bAV im selbigen Bürgerfonds

FDP: Öffnung der Anlagevorschriften bei Riester, Vereinfachung und verbraucherfreundlichere Gestaltung, Einführung von Altersvorsorge Depots mit Kombination aus Zulagenförderung, steuerlicher Förderung, Flexibilität und Portabilität. Stärkung der bAV durch Abbau von Bürokratie durch Reduzierung der Vorgaben auf eine reine Beitragszusage.

Im Sondierungspapier heißt die Leitlinie aktuell wie folgt:

Stabilisierung des Rentenniveaus auf 48% (des durchschnittlichen Einkommens im Erwerbsleben) und Stärkung der Betrieblichen Altersversorgung. Für eine generationengerechte Absicherung (…) soll ein Kapitalstock von 10 Mrd. € aus Haushaltsmitteln zurückgelegt werden und am Kapitalmarkt angelegt.

Grundlegende Reformation der Privaten Altersversorgung, öffentlicher privater Fonds und Alternativen zu Riester-Rente sollen geprüft werden. „Eine Förderung soll Anreize für untere Einkommensgruppen bieten…“

Also aktuell zur Reformation der Beamtenpensionen und einer Verpflichtung für Selbstständige noch keine Aussage.

Die Rürup-Rente steht nicht im Fokus, da die Geldanlage nicht von der Absenkung des Rechnungszinssatzes betroffen ist. Ebenso Private Rentenversicherungen der 3. Schicht. Auch heute können Garantieleistungen zwischen 0 – 100% frei gewählt werden.

Problematisch ist nur die Riester-Rente mit einer 100% gesetzlich vorgeschriebenen Beitragsgarantie. Wenn diese rechnerisch nur noch mit 0,25% Rechnungszins abgezinst werden dürfen verlieren die Versicherungen jeglichen Spielraum in Geldanlagen mit höherer Verzinsung (Aktien, Immobilien etc.) zu investieren und müssen in Staatsanleihen das Geld „sicher“ investieren.

Vor dem Hintergrund haben sich jetzt schon einige Versicherungsunternehmen gegen eine Neuauflage von Riester-Sparverträgen ab 2022 entschieden.

Also ein evtl. aussterbendes Produkt. Aber war alls schlecht?

Ist eine 100% Beitragsgarantie schlecht?

Sind 175€ Zulage und 300€ Kinderzulage pro Jahr schlecht?

Sind 100% steuerliche Absetzbarkeit schlecht?

Ich sehe es wie 2004 – Ausverkauf der steuerfreien Kapitallebensversicherung.

Heute: Ausverkauf von hohen Garantien und Steuervorteilen.

Mich persönlich schreckt der Satz „eine Förderung soll Anreize für untere Einkommensgruppen bieten…“ – was bedeutet das für die 100% steuerliche Absetzbarkeit, von der vor allem Gutverdiener profitieren? Beispiel: Arbeitnehmer 71.000€ Brutto – erhält derzeit 175€ Zulage, 42% Steuerermäßigung und 5,5% Soli-Ermäßigung und 8% Kirchensteuerermäßigung auf den Beitrag bis maximal 2.100€ pro Jahr!

Mein Appel an Sie: Bestandsschutz sichern! Ich weiß nicht was kommt, aber ich weiß, was es bis 14.12.2021 noch gibt. Jeder der noch keinen Riestervertrag hat, jetzt einen mit mindestens 10€ Sparbeitrag pro Monat beantragen. Die Beiträge können später auch noch flexibel angepasst werden.

Eine Portabilität in andere Tarife und andere Anbieter gibt es schon heute und soll es zukünftig auch geben. D.h. wenn in der Zukunft alles besser wird, dann überweisen wir das Deckungskapital in die neuen Tarife und soliden Versicherungsgesellschaften.

Und Bestandsschutz sichern auch für einen Rürupvertrag mit Rechnungszins von 2021. Sollte eine Pflicht für Selbstständige zur Rentenversicherung kommen und „bei der Prüfung geeigneter bestehender, renditestarker Privater Vorsorgeprodukte“ eine Anlageform sich als geeignet herauskristallisieren, dann wird es sicherlich ein Rürupvertrag sein. Und Bestandsschutz im doppelten Sinne – wer schon was macht, wird nicht gezwungen einen neuen Vertrag abzuschließen und muss evtl. nur den Beitrag anpassen.

Ihre Angelika Breyer