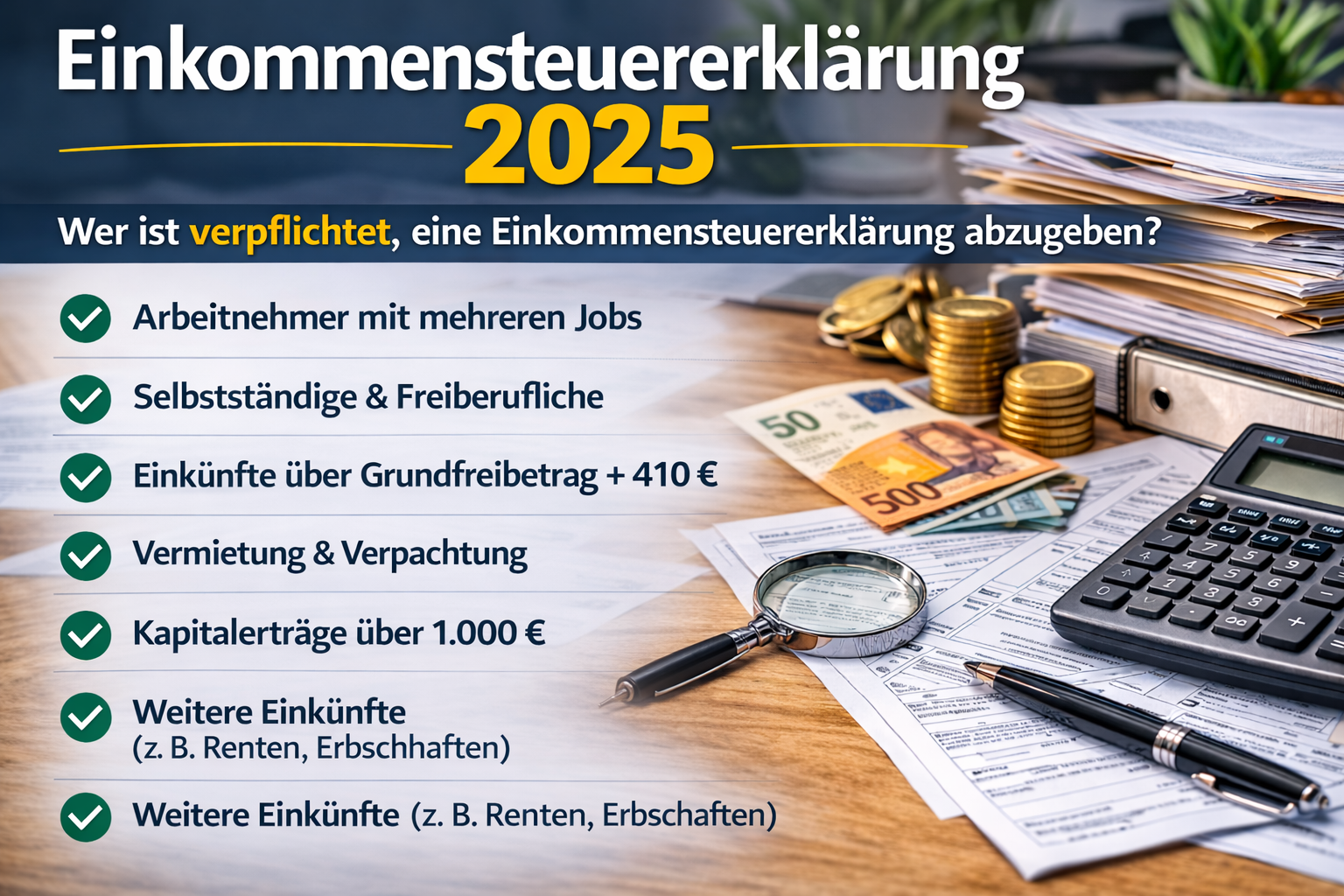

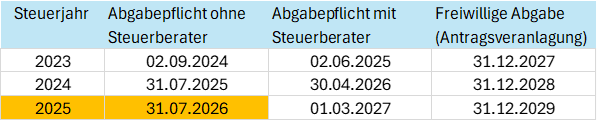

Bis Ende Februar haben Behörden, Rententräger, Versicherungen und Arbeitgeber Zeit die relevanten Steuerdaten der Bürger ans Finanzamt zu übermitteln. Ab März geht es also in den kurzen Abgabezeitraum bis Ende Juli zur Erstellung und Abgabe der Steuererklärung für das Jahr 2025.

Auch ohne Abgabepflicht lohnt sich die Steuererklärung oft. Laut Statistischem Bundesamt erhalten Steuerzahler im Schnitt mehr als 1.172 Euro zurück. Wer freiwillig abgibt, hat zudem keinen Zeitdruck: Die Steuererklärung kann bis zu vier Jahre rückwirkend eingereicht werden.

Ab 1.1.2025 gilt für die allgemeine gesetzliche Rentenversicherung eine höhere Beitragsbemessungsgrenze (BBG), erstmals einheitlich für die ost- und westdeutschen Bundesländer, und zwar 8.050 € im Monat. Die BBG ist der Höchstbetrag, bis zu dem Arbeitseinkommen bei Berechnung der Rentenversicherungsbeiträge

berücksichtigt wird, darüber hinaus müssen keine Beiträge abgeführt werden. Auch für die gesetzliche Kranken- und Pflegeversicherung wird die BBG zum 1.1.2025 angehoben auf 5.512,50 € im Monat. Damit einher geht auch die Anhebung der sog. Pflichtversicherungsgrenze von 69.300 € im Jahr auf 73.800 €. Wer ein höheres Jahreseinkommen erzielt, kann sich privat krankenversichern oder ist freiwillig in der gesetzlichen Krankenversicherung.

Für das Steuerjahr 2025 steigt der Grundfreibetrag für Ledige auf 12.096 Euro und die Freigrenze für den Solidaritätszuschlag auf 19.950 Euro.

Zudem gibt es eine höhere Erstattung für Familien. Die Kinderbetreuungskosten können sich deutlich besser absetzen lassen. Statt bisher zwei Drittel der Kosten kannst du nun 80 Prozent der Aufwendungen steuerlich abziehen – maximal 4.800 Euro pro Kind bis zum 14. Lebensjahr. Zuvor lag der Höchstbetrag bei 4.000 Euro.

Wer als Arbeitnehmern oder Selbstständiger beruflich bedingt zwei Haushalte parallel führt, kann eine sogenannte doppelte Haushaltsführung von der Steuer absetzen. Das ist mit Mehrkosten verbunden, die größtenteils als Werbungskosten absetzbar sind. Für eine

Unterkunft in Deutschland darfst allerdings höchstens 1.000 Euro pro Monat angesetzt werden für die Bruttokaltmiete, umlagefähige Nebenkosten, Stromkosten, Zweitwohnungsteuer und andere Kosten, die direkt der Unterkunft zuordenbar sind. Nicht zu den Unterkunftskosten gehören die Kosten für Einrichtungsgegenstände und Haushaltsartikel. Für die Einrichtung und Ausstattung der Zweitwohnung

akzeptieren Finanzämter insgesamt bis zu 5.000 Euro ohne weitere Prüfung (Schreiben des Bundesfinanzministeriums vom 25.11.2020; Nichtbeanstandungsgrenze). Neu ist nach dem BFH Urteil vom 20.11.2025 (VI R 4/23), dass die Stellplatzmiete nicht der Wohnung sondern dem Auto zugeordnet wird und damit zusätzlich zu den 1.000 Euro angesetzt werden darf.