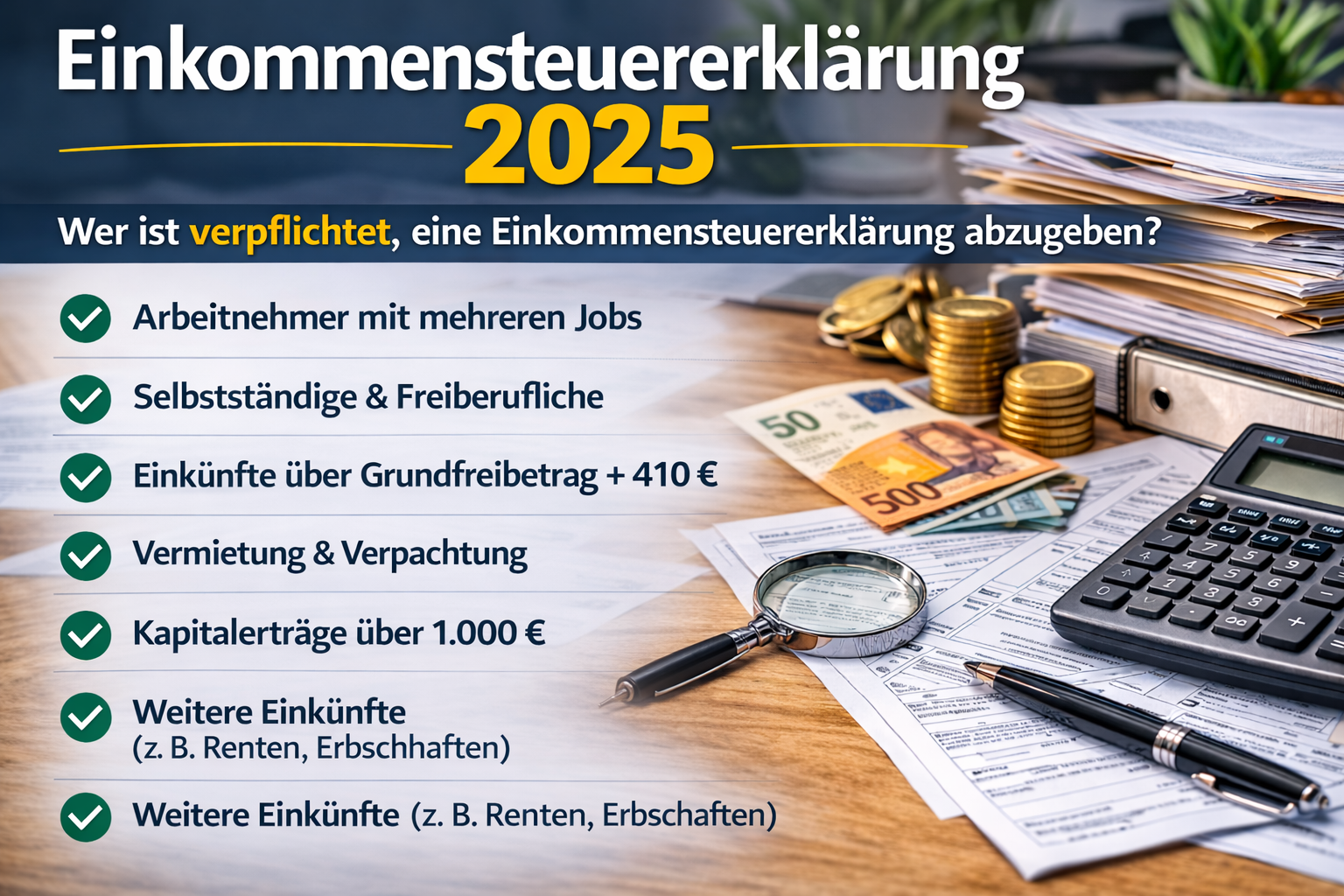

Grenze bis 25.000 Euro Umsatz

Seit dem 1.1.2025 gilt für in Deutschland ansässige Kleinunternehmen ein

besonderes Meldeverfahren beim Bundeszentralamt für Steuern (BZSt) zur Inanspruchnahme der Kleinunternehmer-Regelung auch im europäischen Ausland. Umgekehrt geben im europäischen Ausland ansässige Kleinunternehmen mit Tätigkeit in Deutschland beim BZSt innerhalb eines Monats nach Ablauf des Quartals eine elektronische Umsatzsteuermeldung ab. Steuerfreiheit gilt bis zu einer Gesamtumsatzgrenze für das Vorjahr von 25.000 €, 100.000 € für das laufende Jahr. Wird im laufenden Jahr die Grenze von 25.000 € überschritten, scheidet im Folgejahr die Inanspruchnahme der Kleinunternehmer-Regelung aus. Für die Steuererklärung 2025 gilt, wer in 2024 unter 25.000€ Umsatz hatte, kann in 2025 weiterhin Rechnungen ohne Umsatzsteuerausweis stellen. (Es gilt nicht die Grenze 22.000€).

Wird der Umsatz von 100.000 € im laufenden Jahr überschritten, gilt genau ab

diesem Zeitpunkt im laufenden Jahr die Kleinunternehmer-Regelung nicht mehr. Der Unternehmer selbst muss über das Jahr die 100.000 €-Grenze im Blick behalten und dem Finanzamt selbst oder durch den Steuerberater melden.

Bei Neugründungen stellt die 25.000 €-Grenze eine absolute Grenze im ersten Jahr dar.

Bereits der diese Grenze überschreitende Umsatz unterliegt der Regelbesteuerung. Die

bis dahin erbrachten Umsätze bleiben steuerfrei.

Änderung des Schwellenwerts für monatliche Umsatzsteuervoranmeldungen

Unternehmen mit einer jährlichen Umsatzsteuerzahllast über 7.500 € mussten bis 31.12.2024 noch monatlich Umsatzsteuervoranmeldungen abgeben. Aufgrund einer ab 1.1.2025 geltenden Änderung im Umsatzsteuergesetz durch das 4. Bürokratieentlastungsgesetz ist die Abgabe der Umsatzsteuervoranmeldung für Unternehmen mit einer Umsatzsteuerzahllast nun bis zu 9.000 € nur noch quartalsweise erforderlich.

Informationen zur Definition, was die Kleinunternehmerregelung bedeutet in Abgrenzung zur Unternehmensform finden Sie in unserem Blog-Beitrag: Die Kleinunternehmerregelung -wir räumen auf mit falschen Vorstellungen